Über Analysen

„In der Reihe „Analysen“ bieten wir Ihnen detaillierte Untersuchungen zu aktuellen wirtschaftspolitischen Themen mit Österreich-Bezug“

Im Sommer 2026 ist der Urlaubseuro im Ausland um 9 Prozent mehr wert als in Österreich

- Gemessen an der Kaufkraft im Inland bekommt man im Urlaub für 100 Euro im Ausland Waren und Dienstleistungen im Wert von 109 Euro

- Unter den beliebtesten Urlaubsländern erhält man im Sommer 2026 in Portugal am meisten, rund ein Drittel mehr als in Österreich

- Auch in Spanien, Ungarn und der Türkei liegt der Wert des UrlaubsEuros deutlich über jenem in Österreich mit rund ein Viertel

- In Griechenland und Slowenien erhält man rund 20 Prozent mehr als in Österreich. Etwas mehr bekommt man in Kroatien und Italien

- Ähnlich viel wie in Österreich erhält der Urlauber in Frankreich, Kanada oder Deutschland

- Im Vergleich zum Sommer 2025 hat sich der relative Wert des UrlaubsEuros im Ausland etwas verringert. So fiel der Wert des UrlaubsEuros besonders stark in der Türkei und Ungarn

- Mehr Wert als im Vorjahr dank starkem Euro ist der UrlaubsEuro heuer in Kanada, dem Vereinigten Königreich und den USA

Stand: Juni 2026

Die Leistbarkeit von Wohneigentum hat sich 2025 das dritte Jahr in Folge verbessert

- Nach dem Rückgang der Preise für Wohnimmobilien in den Jahren 2023 und 2024 haben die Immobilienpreise im Jahr 2025 leicht angezogen

- Durch den Anstieg der Nettoeinkommen um über 3,5 Prozent hat sich die Leistbarkeit von Wohnimmobilien 2025 trotz der um 2,6 Prozent gestiegenen Wohnimmobilienpreise das dritte Jahr in Folge verbessert

- Im Vergleich zu 2010 hat sich die Leistbarkeit, also das Verhältnis der Nettoeinkommen zu den Immobilienpreise in Österreich jedoch um 20 Prozent verschlechtert

- Die Leistbarkeit ist im langfristigen Vergleich in allen Bundesländern gesunken, jedoch hat die regionale Spreizung zugenommen

- Als Folge der langfristig verringerten Leistbarkeit ist die Nachfrage nach Mietobjekten gestiegen und hat einen Mietanstieg über der Inflation ausgelöst. Dieser Trend wird sich in den kommenden Jahren fortsetzen

- Weiterer Anstieg der Immobilienpreise 2026/27 erwartet, etwa auf dem Niveau der allgemeinen Inflation

Analyse Wohnimmobilienmarkt (PDF)

Stand: Mai 2026.

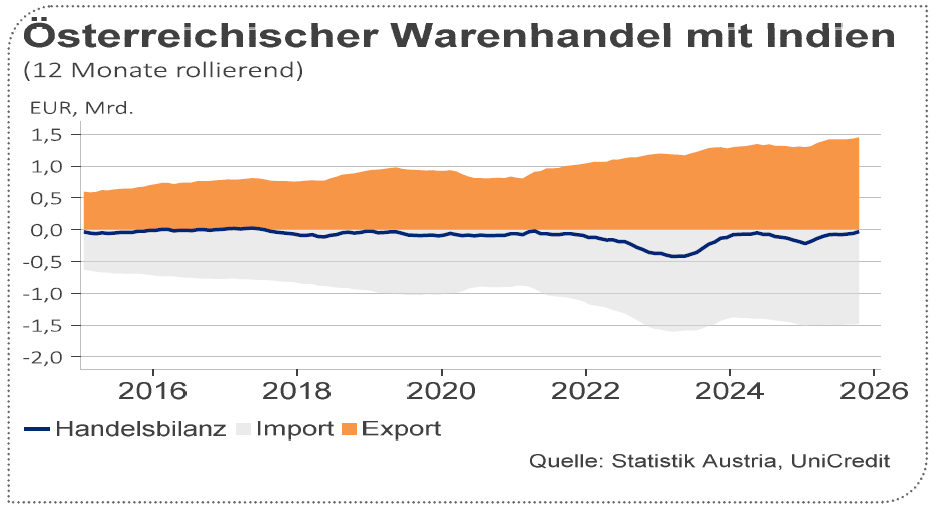

Handelsabkommen EU-Indien: Die Auswirkungen auf die österreichische Industrie

- Indien ist ein großer Wachstumsmarkt mit 1,4 Milliarden Menschen

- Österreich exportierte 2024 Waren im Wert von 1,3 Mrd. Euro nach Indien, das Importvolumen lag bei 1,5 Mrd. Euro

- Durch Wegfall der Zölle besonders starke Entlastung bei Exporten von KFZ und Maschinen erwartet

- Von einem Abkommen würden die Industriehochburgen Oberösterreich und die Steiermark überdurchschnittlich profitieren

- Das Abkommen könnte in den nächsten Jahren zu einer zusätzlichen Wertschöpfung in der Industrie von jährlich 650 Millionen Euro und zu 5.000 neuen Industriearbeitsplätzen führen

Analyse EU-Indien-Abkommen (PDF)

Stand: Jänner 2026.

2026

Analyse Urlaubseuro (PDF) (Juni 2026)

Analyse Wohnimmobilienmarkt (PDF) (Mai 2026)

Analyse EU-Indien-Abkommen (PDF) (Jänner 2026)

2025

Tourismustrends in Österreich (PDF) (Oktober 2025)

EU-Mercosur-Abkommen (PDF) (September 2025)

Immobilienpreise (PDF) (August 2025)

Urlaubseuro (PDF) (Juni 2025)

Die wiedergewonnene Kaufkraft wird noch nicht wahrgenommen (PDF) (April 2025)

Zollschock USA (PDF) (April 2025)

2024

Analyse Arbeitsmarkt (PDF) (November 2024)

Weltmarktanteile Österreichs (PDF) (Juli 2024)

Wettbewerbsfähigkeit (PDF) (Juli 2024)

UrlaubsEuro 2024 (PDF) (Juni 2024)

Tourismua (PDF) (Mai 2024)

Immobilienpreise (PDF) (Februar 2024)

2023

Tourismus (PDF) (Oktober 2023)

Bauwirtschaft (PDF) (August 2023)

Wohnimmobilien (PDF) (August 2023)

Arbeitszeit im Ländervergleich (PDF) (Juni 2023)

UrlaubsEuro 2023 (PDF) (Mai 2023)

Diese Publikation ist keine Anlageberatung, Anlageempfehlung, Marketingmitteilung oder Finanzanalyse dar. Insbesondere ist sie kein Angebot und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren und keine Aufforderung ein solches Angebot zu stellen. Sie dient nur der Erstinformation und kann eine auf die individuellen Verhältnisse und Kenntnisse des:der Anleger:in bezogene Beratung nicht ersetzen.

Es handelt sich um eine Analyse aufgrund öffentlich zugänglicher Wirtschaftsdaten. Trotz sorgfältiger Recherche und der Verwendung verlässlicher Quellen kann keine Verantwortung für Vollständigkeit, Richtigkeit, Aktualität und Genauigkeit übernommen werden.

Jede Veranlagung in Wertpapieren ist mit Risiken verbunden. Anlagewert und Erträge können plötzlich und in erheblichem Umfang schwanken und daher nicht garantiert werden. Es besteht die Möglichkeit, dass der:die Anleger:in nicht die gesamte inves-tierte Summe zurückerhält, unter anderem dann, wenn die Kapitalanlage nur für kurze Zeit besteht. Unter Umständen ist auch ein Totalverlust möglich.

Mögliche (Rück-) Zahlungen aus dem Produkt schützen Anleger:innen möglicherweise nicht gegen ein Inflationsrisiko. Es kann also nicht zugesichert werden, dass die Kaufkraft des investierten Kapitals von einem allgemeinen Anstieg der Konsumgüterpreise unberührt bleibt.

Zahlenangaben bzw. Angaben zur Wertentwicklung beziehen sich auf die Vergangenheit und die frühere Wertentwicklung ist kein verlässlicher Indikator für künftige Ergebnisse.

Nur im Rahmen einer Anlageberatung kann die UniCredit Bank Austria AG die persönlichen Verhältnisse der Kund:innen (Anlageziele, Erfahrungen und Kenntnisse, Risikoneigung, finanzielle Verhältnisse und finanzielle Verlusttragfähigkeit) berücksichtigen sowie eine produktspezifische Eignungsprüfung durchführen.

Wir weisen darauf hin, dass die steuerliche Behandlung von den persönlichen bzw. betrieblichen Verhältnissen des:der Anlagers:in abhängt und die Angaben über die Steuervorteile auf Basis der geltenden Rechtslage gemacht werden, die künftigen Änderungen unterworfen sein kann und über deren Beibehaltung keine Auskunft gegeben werden kann.