Zahlungsverkehr auf einen Blick

Nachstehend haben wir die wichtigsten Informationen rund um den Zahlungsverkehr für Sie zusammengestellt. So erhalten Sie einen kompakten Überblick über aktuelle Änderungen, neue Sicherheitsfunktionen sowie praktische Hinweise für Ihre täglichen Überweisungen.

Ab Oktober tritt die neue EU Instant Payment-Verordnung in Kraft, die wichtige Änderungen im Zahlungsverkehr bringt. Damit wird die Echtzeitüberweisung ausgeweitet und durch neue Sicherheitsfunktionen ergänzt: die Empfängerprüfung sowie ein neues Internetbanking Tageslimit.

Was ändert sich für Sie ab Anfang Oktober?

1. Empfängerprüfung:

Es wird bei jeder Überweisung eine automatische Empfängerprüfung („Verification of Payee“) vorgenommen: Der angegebene Empfängername wird mit dem Kontoinhabernamen der angegebenen IBAN abgeglichen. Das Ergebnis des Abgleichs wird Ihnen vor Freigabe der Zahlung angezeigt – so lassen sich Fehlüberweisungen besser vermeiden.

Ergebnisse der Empfängerprüfung

Es gibt vier mögliche Ergebnisse der Empfängerprüfung:

Übereinstimmung des Empfängernamens

Der eingegebene Empfängername stimmt mit dem:der Inhaber:in des Empfängerkontos überein.

Empfängername stimmt nahezu überein

Der eingegebene Empfängername stimmt mit dem:der Inhaber:in des Empfängerkontos nahezu überein und wird im Prüfungsergebnis korrekt angezeigt.

Beispiel:

Eingegebener Empfängername: Max Mutsermann

Prüfungsergebnis: Max Mustermann

Wir empfehlen in diesem Fall die Daten nochmals mit dem:der Empfänger:in abzugleichen.

Keine Übereinstimmung des Empfängernamens

Der angegebene Empfängername stimmt mit dem:der Inhaber:in des Empfängerkontos NICHT überein.

Wir empfehlen in diesem Fall die Daten nochmals mit dem:der Empfänger:in abzugleichen.

Empfängerprüfung nicht möglich

Es konnte keine Empfängerprüfung durchgeführt werden, die Bank des Empfängers nicht am Verfahren teilnimmt (z. B. wenn das Konto geschlossen ist oder ein technisches Problem vorliegt, etc.).

Wir empfehlen, die Daten nochmals mit dem:der Empfänger:in abzugleichen oder es später erneut zu versuchen.

Achtung!

Bitte überprüfen Sie bereits jetzt Ihre Vorlagen im 24You Internetbanking und in der MobileBanking App und passen Sie die Empfängernamen korrekt an. Achten Sie darauf, den vollständigen Namen zu verwenden – z.B. Maria Musterfrau statt „Oma“, oder Versicherungs-AG statt „Autoversicherung“.

2. Neues Internetbanking Tageslimit

Zur zusätzlichen Sicherheit wird ein neues Tageslimit für Online-Überweisungen eingeführt:

- Das System schlägt ein Internetbanking Tageslimit von 3.000 Euro pro Tag vor (ausgenommen Eigenüberträge und Wertpapiertransaktionen). Dieses kann beim Login bestätigt oder individuell angepasst werden

- Gilt im 24You Internetbanking sowie in der MobileBanking App

- Änderungen sind jederzeit möglich und treten nach einer Sicherheitsfrist von 2 Stunden in Kraft.

- Optional können Sie ein eigenes Limit speziell für Echtzeitüberweisungen festlegen, das in allen Kundenkanälen gilt.

Hier können Sie die Echtzeitüberweisung nutzen:

- In der MobileBanking App

- Im 24You Internetbanking

- Am Konto-Manager

- Am Schalter in der Bank Austria Filiale

Links & Downloads:

Überweisungen mit Zahlschein am Konto-Manager: Schritt für Schritt (PDF)

Payments With Payment Slip at the Account Manager. Step-by-Step (PDF)

Plaćanje putem uplatnice u Konto menadžeru. Korak po korak (PDF)

Hesap Yöneticisi ile Ödeme Fişiyle Kolay Havale. Adım Adım Açıklama (PDF)

Aktivierung der Bank Austria MobileBanking App: Schritt für Schritt

Internetbanking eröffnen

Die Bank Austria MobileBanking App: Wichtige Funktionen im Überblick (PDF)

Bank Austria MobileBanking app: Overview of key features (PDF)

Bank Austria MobileBanking Aplikacija: Pregled važnih funkcija (PDF)

Bank Austria Mobil Bankacilik Uygulamasi: Tüm bankacılık işlemleriniz bir arada (PDF)

Fotoüberweisung in der MobileBanking App: Schritt für Schritt (PDF)

Fragen & Antworten:

-

Was ist der Unterschied zwischen einer SEPA-Standardüberweisung und einer Echtzeitüberweisung?

Bei der SEPA-Standardüberweisung erhält der Empfänger den Betrag in der Regel innerhalb von 1 bis 2 Werktagen. Bei der Echtzeitüberweisung erreicht das Geld den Empfänger innerhalb weniger Sekunden – rund um die Uhr, auch an Wochenenden und Feiertagen.

-

Fallen für eine Echtzeitüberweisung zusätzliche Kosten an?

Nein. Echtzeitüberweisungen verursachen keine Zusatzkosten im Vergleich zur SEPA-Standardüberweisung.

-

Muss ich die Echtzeitüberweisung zuerst freischalten lassen?

Nein. Ab dem 5. Oktober 2025 steht die Echtzeitüberweisung automatisch in allen Kanälen zur Verfügung: in der MobileBanking App, im 24You Internetbanking, am Konto-Manager und am Schalter in der Bank Austria Filiale.

-

Für welche Konten wird es zukünftig Echtzeitüberweisungen geben?

Für alle Zahlungsverkehrskonten. Andere Konten wie Spar- oder Darlehenskonten unterstützen keine Echtzeitüberweisungen.

-

Gilt die Empfängerprüfung auch für SEPA-Standardüberweisungen?

Ja. Ab dem 5. Oktober 2025 wird bei jeder SEPA Zahlungsanweisung – also auch bei Standardüberweisungen – eine Empfängerprüfung vor der Auftragsautorisierung durchgeführt.

-

Funktioniert die Empfängerprüfung zu Überweisungen bei allen Banken?

Ja, innerhalb des SEPA-Raums – abhängig von der teilnehmenden Bank des:der Empfänger:in.

-

Was passiert bei einem negativen Ergebnis der Empfängerprüfung zu meiner Überweisung?

Sie können die Überweisung trotzdem freigeben. Wir empfehlen in diesem Fall jedoch, die Daten mit dem:der Empfänger:in abzustimmen, bevor Sie die Zahlung durchführen.

-

Gilt das neue Internetbanking Tageslimit auch für SEPA-Standardüberweisungen?

Ja. Das Limit gilt sowohl für SEPA-Standardüberweisungen als auch Echtzeitüberweisungen.

-

Wie kann ich mich bei der Echtzeitüberweisung vor Betrug schützen?

Neue Sicherheitsfunktionen wie die Empfängerprüfung und das Internetbanking Tageslimit für Online-Überweisungen erhöhen den Schutz vor Fehlüberweisungen und Betrug.

- Das vorgeschlagene Internetbanking Tageslimit liegt bei 3.000 Euro pro Tag (ausgenommen Eigenüberträge und Wertpapiertransaktionen).

- Es gilt im 24You Internetbanking sowie in der MobileBanking App und kann beim Login bestätigt oder individuell angepasst werden.

- Änderungen sind jederzeit möglich und treten nach einer Sicherheitsfrist von 2 Stunden in Kraft.

Zusätzlich können Sie ein eigenes Limit speziell für Echtzeitüberweisungen festlegen, das in allen Kanälen gilt.

So behalten Sie die volle Kontrolle über Ihre Zahlungen und schützen sich vor hohen oder ungewollten Transaktionen.

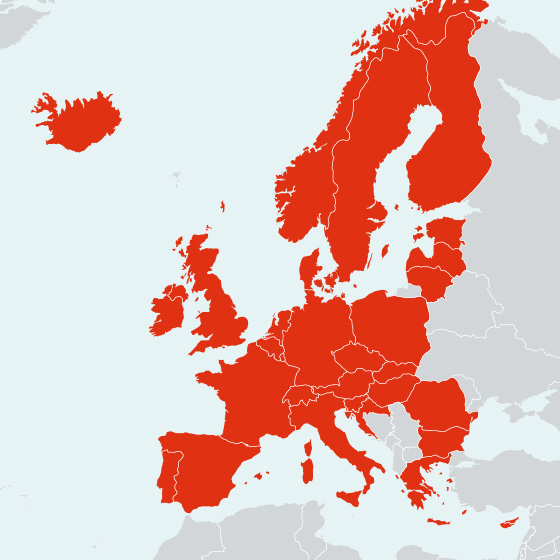

SEPA umfasst die Länder der Euro-Zone: Belgien, Deutschland, Estland, Finnland, Frankreich, Griechenland, Irland, Italien, Kroatien, Lettland, Litauen, Luxemburg, Malta, Niederlande, Österreich, Portugal, Slowakei, Slowenien, Spanien und Zypern.

Folgende Länder der EU sind mit Eurozahlungen miteinbezogen: Bulgarien, Dänemark, Polen, Rumänien, Schweden, Tschechische Republik und Ungarn.

Folgende Länder des Europäischen Wirtschaftsraumes (EWR) sind miteinbezogen: Island, Liechtenstein und Norwegen. Darüber hinaus Großbritannien, die Schweiz, Monaco und San Marino St. Pierre und Miquelon, Guernsey, Jersey sowie Isle of Man.

Links & Downloads:

Fragen & Antworten

-

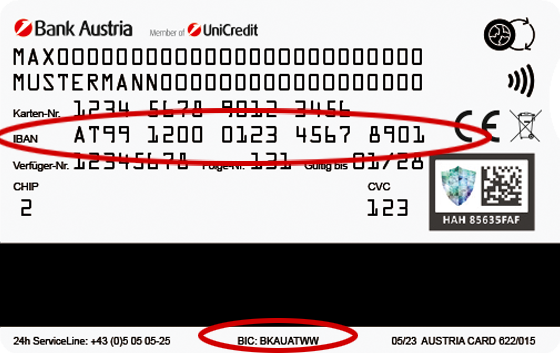

Was versteht man unter BIC und IBAN?

Der BIC ist der weltweit verwendete Identifikationscode einer Bank, der oft auch als SWIFT-Code bezeichnet wird. Der IBAN ist eine weltweit genormte eindeutige Angabe einer Kontobeziehung und besteht aus einem Ländercode, einem Bankcode (Bankleitzahl), einer Kontonummer und einer Prüfziffer. Beide Ziffern finden Sie auf ihrer neuen Debitkarte (BankCard) auf der Rückseite.

-

Wo finde ich meinen IBAN und BIC?

Für SEPA Zahlungsaufträge benötigen Sie die IBAN des Zahlungsempfängers bzw. der Zahlungsempfängerin und Ihre eigene IBAN. Alle SEPA Zahlungen erfolgen in Euro innerhalb des SEPA Raumes. Sie finden die BIC und IBAN auf Ihrer Debitkarte (BankCard).

-

Was ist eine SEPA Überweisung?

Darunter versteht man den Auftrag einen bestimmten Betrag in Euro von einem Konto abzubuchen und dem Konto des Zahlungsempfängers bzw. der Zahlungsempfängerin gutzuschreiben. Die bisher als "Kundendaten" bekannten Informationen sind im Feld "Zahlungsreferenz" anzugeben. Wird dieses befüllt, werden weitere Angaben im Verwendungszweck nicht an den:die Zahlungsempfänger:in weitergeleitet.

-

Wofür eignet sich ein SEPA Dauerauftrag?

Ein SEPA Dauerauftrag dient für alle wiederkehrenden Zahlungen mit einem fixen Betrag und Termin (wie etwa Miete, Mitgliedsbeiträge, Sparbeiträge, Schulgeld, etc.). Dadurch entfällt die Evidenthaltung und manuelle Beauftragung.

-

Was ist ein SEPA Abschöpfungsauftrag?

Hier wird vom verbleibenden Guthaben am Konto ein variabler Betrag zum vereinbarten Termin regelmäßig überwiesen, beispielsweise auf ein Sparkonto. Es empfiehlt sich einen verbleibenden Restbetrag festzulegen bzw. ist es auch möglich, einen Maximalbetrag festzulegen.

SEPA-Standardüberweisung

Die SEPA-Standardüberweisung ist die übliche Form für Zahlungsanweisungen. Der:Die Empfänger:in erhält den Betrag in der Regel innerhalb von ein bis zwei Werktagen. Sie kann sowohl in den Filialen und SB-Foyers als auch ganz einfach online über die MobileBanking App oder das 24You Internetbanking ausgeführt werden.

So einfach geht’s:

In der MobileBanking App unter › Aufträge › Neuer Auftrag › Zahlungsanweisung

Im 24You Internetbanking unter › Überweisung › Neue Überweisung

Fotoüberweisung

In der MobileBanking App haben Sie zusätzlich die Möglichkeit eine Standard- oder Echtzeitüberweisung schnell und sicher mittels Fotoüberweisung zu beauftragen. Hier genügt ein Foto von Rechnung oder Zahlschein, um alle Daten automatisch zu erfassen. Nach einer kurzen Kontrolle erfolgt die Zahlung per Fingerabdruck, Gesichtserkennung oder ATC. Ganz einfach – ohne Eintippen!

So einfach geht’s:

In der MobileBanking App unter › Aufträge › Fotoüberweisung

Dauerauftrag

Für wiederkehrende Rechnungen wie Miete oder Strom eignet sich ein Dauerauftrag.

Dabei handelt es sich um eine bargeldlose Überweisung mit festem Betrag an ein bestimmtes Empfängerkonto, die regelmäßig zu einem festgelegten Zeitpunkt (z.B. an jedem 5. des Monats) ausgeführt wird.

So einfach geht’s:

In der MobileBanking App unter › Aufträge › Neuer Dauerauftrag / Dauerauftragsübersicht › Neuer Dauerauftrag

Im 24You Internetbanking unter › Überweisung › SEPA Daueraufträge › Dauerauftrag hinzufügen

SEPA-Lastschrift

Mit einer SEPA-Lastschrift (Einziehungsauftrag) erlauben Sie dem:der Empfänger:in einer Zahlung, einen Geldbetrag von Ihrem Zahlungskonto abzubuchen. Der Betrag kann immer unterschiedlich hoch sein, z.B. bei einer Telefonrechnung.

Das Formular für einen Einziehungsauftrag (SEPA-Lastschriftmandat) erhalten Sie in der Regel direkt vom:von der Empfänger:in. Dieses wird oft bei Vertragsabschluss von Ihnen ausgefüllt und unterschrieben. Das Formular ist meist auch später über die Homepage oder in der Filiale des:der Empfänger:in verfügbar. Diese:r übernimmt nach der Unterschrift die weitere Abwicklung mit der Bank.

Neben den Ein- und Ausgängen von Standardzahlungen sowie der Gutschrift oder Bezahlung von und mit Auslandsschecks, gibt es bei der Bank Austria weitere Möglichkeiten des Zahlungsverkehrs. Die Bank Austria steht Ihnen dabei als kompetenter Partner zur Seite, mit einem dichten Netzwerk der UniCredit Gruppe in Österreich, Deutschland, Italien und Zentral- und Osteuropa. Die Standardpreise für Zahlungsausgänge entnehmen Sie bitte dem aktuellen Preisaushang in den Bank Austria Filialen.

Informationen zur Kursbildung (Devisengeschäft) durch die UniCredit Bank Austria AG

Die UniCredit Bank Austria AG führt Zahlungsaufträge je nach Verfügbarkeit der im Kursblatt gelisteten Fremdwährungen zum ehest möglichen Devisenkurs durch, sofern eine Umrechnung einer Fremdwährung in Euro oder von Euro in eine andere Fremdwährung erforderlich ist. Dieser Devisenkurs wird spätestens am Folgetag des Tages der Auftragserteilung um die Mittagszeit nach den Usancen der internationalen Devisenmärkte gebildet und im ausgehängten Kursblatt der UniCredit Bank Austria AG veröffentlicht. Der zur Anwendung kommende Devisenkurs kann daher zum Zeitpunkt der Auftragserteilung noch nicht bekannt gegeben werden.

Bei Fremdwährungen, welche nicht im Kursblatt der UniCredit Bank Austria AG gelistet sind, ist die Kursgestaltung von der beauftragten ausländischen Korrespondenzbank abhängig und kann von der UniCredit Bank Austria AG nicht beeinflusst werden.

Wichtiger Hinweis: Die Regelungen des ZaDiG zu Eingangszeitpunkt und Durchführungsfrist beziehen sich nicht auf die Kursbildung, sondern auf die Durchführung eines Zahlungsauftrages nach erfolgter Kursbildung.

Links & Downloads:

Fragen & Antworten

-

Was ist eine EU-Binnenzahlung?

EU-Binnenzahlungsverkehr bedeutet, dass alle Auslandsüberweisungen innerhalb der EU zu den Gebühren einer Inlandsüberweisung durchgeführt werden, wenn sie folgende Kriterien erfüllen.

Kriterien

- Überweisungswährung ist Euro.

- Keine Betragsgrenze.

- Bankverbindung des Empfängers muss in Form einer gültigen IBAN angegeben werden. Ein angegebener BIC hat keine Auswirkung auf die Durchführung.

- Zahlungen innerhalb der EU-Länder und der EWR-Länder Norwegen, Island und Liechtenstein.

- Spesen im Inland werden immer vom Auftraggeber getragen, jene im Ausland immer vom Empfänger.

- Ohne besondere Weisungen (z.B. "Aviso", "Dringend").

Hinweis

Gemäß SWIFT-Normen muss jeder Auslands-Überweisungsauftrag eine Spesenweisung enthalten. Für EU-Binnenzahlung wurde analog Inlandszahlungsverkehr "geteilte Spesen" als Standard definiert.

In Österreich sind die Spesen für Inlandsüberweisungen in den Kontoführungsentgeltkonditionen enthalten. In anderen EU-Staaten gibt es aber auch Transaktionsspesen, welche pro Durchführung einer Inlandsüberweisung sofort verrechnet werden. Dem:Der Empfänger:in im EU-Ausland können bei EU-Binnenzahlungen nur jene Spesen erwachsen, die für Zahlungseingänge aus dem Land selbst anfallen. Diese sind jedoch pro Land unterschiedlich.In den Nicht-Euro-Ländern werden Überweisungen wie Fremdwährungsüberweisungen im Inland (gemäß EU-Verordnung 2560/2001) bepreist. Dies gilt auch dann, wenn der:die Kund:in dort ein EUR-Konto unterhält (= Fremdwährungskonto).

Ergänzende Informationen zur EU-Binnenzahlung

Grenzüberschreitend innerhalb der EU-Staaten und EWR-Staaten*: Belgien, Bulgarien, Dänemark, Deutschland, Estland, Finnland, Frankreich (inkl. Französisch-Guayana, Guadeloupe, Martinique, Mayotte, Réunion, St. Barthélemy, St. Martin - französischer Teil), Griechenland, Irland, Island*, Italien, Kroatien, Lettland, Liechtenstein*, Litauen, Luxemburg, Malta, Niederlande, Norwegen*, Österreich, Polen, Portugal, Rumänien, Schweden, Slowakei, Slowenien, Spanien, Tschechische Republik, Ungarn, Zypern.Das Um und Auf: IBAN und BIC für Auslandsüberweisungen

Für die rasche Durchführung Ihres grenzüberschreitenden Zahlungsverkehrs benötigen Sie unbedingt IBAN und BIC. Die IBAN ist eine international genormte Darstellung der Bankverbindung. Sie enthält den Landescode, die Bank- und Kontodaten sowie eine Prüfziffer (z.B.: AT51 1200 0123 4567 8900).

Der BIC ist der weltweit verwendete Identifikationscode einer Bank, der oft auch als SWIFT-Code bezeichnet wird. Für die Bank Austria lautet der BIC: BKAUATWW.

Ihre persönliche IBAN und BIC finden Kund:innen der Bank Austria auf ihren Kontoauszügen (rechts oben), im Internetbanking (unter Finanzstatus - Umsatzliste) und auf Ihrer BankCard (Debitkarte).IBAN-Rechner

Die Bank Austria hat sich entschlossen, keinen eigenen IBAN-Rechner zur Verfügung zu stellen. Die IBAN ist daher direkt beim Begünstigten zu erfragen. -

Was ist eine Standard-Auslandsüberweisung?

Damit beauftragen Sie Ihre Überweisungen

- betragsunabhängig

- in jeder Währung

- weltweit.

-

Was ist das SWIFT - Netzwerk?

Bei Überweisungen ins Ausland und gesondert beauftragten Eilüberweisungen werden die in der Überweisung enthaltenen Daten über die Society for Worldwide Interbank Financial Telecommunication (SWIFT) mit Sitz in Belgien an das Kreditinstitut des Begünstigten weitergeleitet. Ein anderes Unternehmen, das diese Dienstleistungen weltweit anbietet, gibt es derzeit nicht, so dass österreichische Kreditinstitute für die Abwicklung des internationalen Zahlungsverkehrs regelmäßig keine Alternative zur Nutzung der Dienste von SWIFT haben. Ohne eine Zusammenarbeit mit SWIFT könnte ein österreichisches Kreditinstitut seinen Kunden keine Dienstleistungen im weltweiten Zahlungsverkehr anbieten. Das von den österreichischen Kreditinstituten genutzte SWIFT-Netz genügt technisch den höchsten Sicherheitsanforderungen.

Aus Gründen der Systemsicherheit speichert SWIFT die Transaktionsdaten vorübergehend in seinen Rechenzentren in den Niederlanden und USA.Infolgedessen kann es dazu kommen, dass die in den USA von SWIFT gespeicherten Daten US-Behörden zum Zweck der Bekämpfung des internationalen Terrorismus offengelegt werden müssen.

Anlass dieser Information ist ein Auftrag der österreichischen Datenschutzbehörde unter Hinweis auf die Rechtslage.